En tant qu'entreprises axées sur les données, les compagnies d'assurance s'exposent à une vulnérabilité d'un nouveau genre : l'accès à des données inexactes, biaisées et manipulées peut corrompre les informations métiers et mener à des prises de décision faussées, celles-ci pouvant à leur tour avoir des retombées considérables sur la société.

Depuis le risque de souscription jusqu’à la détection des déclarations de sinistre frauduleuses, toutes les activités des assureurs s’appuient sur les données. Aujourd’hui, les assureurs ont accès à plus de données en temps réel que jamais, et ils les exploitent plus que jamais. L’objectif ? Proposer des services d’assurance à la demande et à l’usage, et inciter les clients à réduire leur exposition aux risques. Mais que se passe-t-il si leurs données sont erronées – c’est-à-dire si le capteur est défectueux, si le client ne dit pas la vérité, ou si les données sont biaisées ?

Véracité des données : la confiance, une question primordiale. C’est l’une des cinq tendances qui ressortent de la Vision Technologique d’Accenture 2018 pour les assureurs. La data infaillible, c’est le point jusqu’auquel on peut considérer que les données sont exactes et précises.

Plus de données signifie aussi plus de risques

Les données sur lesquelles s’appuient les assureurs proviennent de partout : données de capteurs fournies par les voitures, les maisons et les lieux de travail connectés des assurés ; données fournies par les drones et l’imagerie satellite ; et sources de données externes, comme les bases de données gouvernementales ou les réseaux sociaux. Ces données aident les assureurs à prendre de meilleures décisions opérationnelles, mais aussi à faire des choix plus éclairés en matière de risque et de tarification. Et elles leur permettent aussi d’adopter des business models innovants.

Les assureurs commerciaux, par exemple, nouent des partenariats avec les fabricants d’équipements industriels, ce qui leur permet d’exploiter les données de capteurs, pour orienter les actions de maintenance préventive dans les mines, les usines, et autres sites de production. Les agents d’assurance-vie, quant à eux, exploitent les objets connectés portables des assurés et les données qu’ils leur fournissent sur leur condition physique, pour encourager leur client à adopter une meilleure hygiène de vie. On voit aussi les assureurs automobiles s’appuyer sur les données télématiques, afin de coacher les clients sur la prudence au volant.

Mais cette exploitation accrue des données représente aussi un grand risque – notamment parce qu’un nombre croissant d’entreprises sont tentées par les prises de décisions complètement automatisées. Or, en réalité, même le plus avancé des systèmes d’analyse et de prévision n’est rien sans des données de qualité.

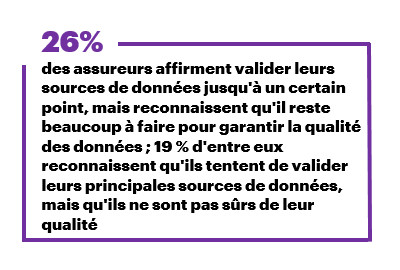

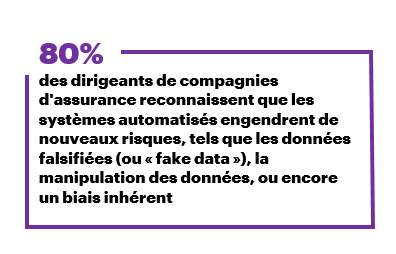

Pour mieux apprécier l’étendue de ce risque, il suffit de souligner que 80 % des dirigeants de compagnies d’assurance affirment que leur entreprise s’appuie de plus en plus sur les données pour générer des prises de décision stratégiques et automatisées à grande échelle. Pire : selon une étude récente, 97 % des décisions métiers s’appuient sur des données que les responsables de l’entreprise eux-mêmes jugent de qualité inacceptable.

Pourquoi ce problème de qualité ? Les assureurs ont-ils les moyens de limiter le risque ?

Faire face aux risques liés à la véracité des données

Pour répondre au problème que pose cette nouvelle vulnérabilité, les compagnies d’assurance doivent établir, implémenter et appliquer des normes régissant la provenance des données, leur contexte et leur intégrité : cela revient, respectivement, à vérifier l’historique des données via leur cycle de vie, à tenir compte des circonstances dans lesquelles elles sont utilisées, et à assurer leur sécurité et leur maintenance. Mais les assureurs doivent aussi se montrer vigilants face aux éventuelles manipulations des données par d’autres parties prenantes, et trouver des moyens d’y remédier.

Par exemple, les réactions des consommateurs aux algorithmes de tarification dynamique ou aux incitations comportementales, ou encore les craintes relatives à l’utilisation qui peut être faite des données, tout cela tend à prouver qu’il y a urgence pour les entreprises à comprendre les motivations des consommateurs, dès lors qu’il s’agit de partager leurs données – ou de les falsifier.

La présence de données de mauvaise qualité dans un système peut aussi être le signe qu’un processus ne fonctionne pas comme il le devrait. Il est donc essentiel de repérer les processus qui favorisent involontairement la fraude pour améliorer la véracité des données d’un système. A contrario, favoriser la véracité permet aux entreprises de réduire le bruit des données, afin de faciliter la détection des vraies menaces.

Je vous dis « à la semaine prochaine » pour la suite. Nous aborderons une autre tendance mise en avant dans le rapport Accenture « Technology Vision 2018 », ainsi que ses répercussions pour les assureurs – La réalité étendue : quand la distance n’est plus un problème. Rendez-vous pour un tour d’horizon des technologies de réalité virtuelle et de réalité augmentée et de leur impact.

D’ici là, pour en savoir plus sur la véracité des données et sur les moyens de relever ses défis, je vous invite à consulter le rapport Accenture « Technology Vision 2018 » pour les assureurs.